公有云市场竞争格局重构,政企成竞争主战场(2023年)

2023年过半,中国公有云市场仍旧在变化中稳步前行,阿腾华转攻为守,运营商突飞猛进,云智能方兴未艾,市场格局风云变幻,政企业务拓展战略能否奏效决定着未来公有云市场格局。

一. 市场规模高速增长,头部厂商增速放缓

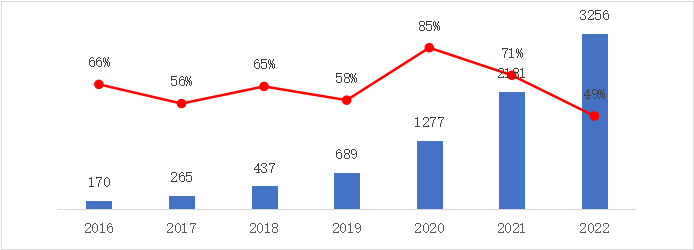

中国公有云市场规模在过去近十年间始终保持高速增长,从2016年到2021年,受互联网用户需求高速增长的拉动,公有云市场增速始终保持在50%以上。这一阶段公有云的发展以高速增长为特点,互联网行业的蓬勃发展为云服务商带来了海量需求,阿里云和腾讯云凭借自身在互联网行业的优势抢下了最大的蛋糕,也奠定了自身在公有云市场的先发优势。阿里云,腾讯云不仅在营收规模上占据市场领导地位,在营收增速上也遥遥领先于其他云服务商,带动了整体市场规模的快速增长。

图1 2016-2022年中国公有云市场规模及增速(亿元,%)

资料来源:中国信通院、科智咨询

2022年是中国公有云市场发展的一个转折点,虽然整体市场规模扩张到了3256亿,较2021年同比增长1175亿,仍保持增长态势,但增速首次降至50%以下,呈现放缓趋势,尤其是头部厂商增速迅速下滑,到2022年TOP3服务商营收增速明显下滑,而运营商云增速近几年则始终保持高速增长。

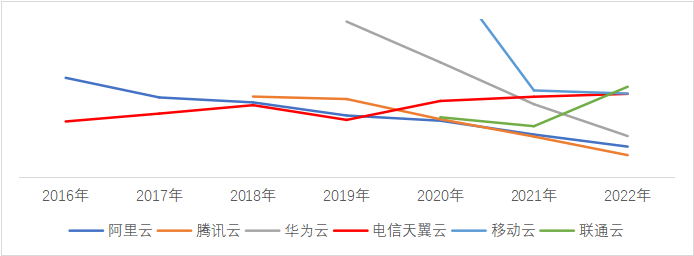

图2 重点公有云服务商营收增速对比图

资料来源:科智咨询整理

二. 竞争格局正在重构,三强格局转为两极

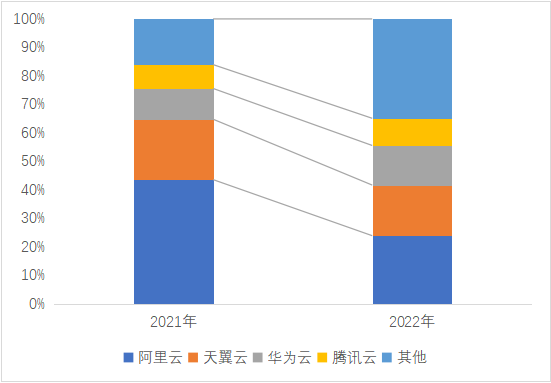

2022年,云服务商竞争格局变化明显,TOP3公有云厂商中阿里云虽然仍稳居首位,但市场份额正在持续下降,电信天翼云市场份额不断扩大,目前位居次位,正在逼近阿里云,华为云也冲入前三,而腾讯云则跌到第四。其他服务商中,近几年仅有百度智能云、联通云和移动云保持了快速增长,其他云服务商则只能在细分市场拓展业务,很难对头部厂商形成威胁。

图3 2020年及2022年中国公有云市场竞争格局对比图

资料来源:科智咨询整理

头部云服务商中,阿里云、华为云和腾讯云在2022年都开始业务调整,从以往的追求高速增长战略转为要求高质量增长战略:阿里云在2021年首次实现盈利后,提出将聚焦底层技术和核心产品竞争力的打造,发展可持续的合作伙伴体系,追求更健康、更可持续的增长;华为云在2022年中开始关注盈利能力,开始整合内部云业务;腾讯云也在2022年Q1财报中主动提到“重新定位IaaS服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同”。

运营商云近两年则继续加速扩张,电信天翼云在2021、2022年连续实现营收翻番后,2023年提出千亿营收目标,移动云则在2023年的移动云大会上提出未来三年冲刺1500亿营收的目标。

随着阿里云、腾讯云及华为云的战略调整及运营商云的加速增长,TOP3云服务商的市场份额不断下降,2022年已降至65%左右,对市场的影响力正在减弱,原有的三强格局正在重构成为以阿里云为核心的阿华腾百和以电信天翼云为首的运营商云两极竞争格局。

三. 互联网客户需求放缓,政企客户成新增长点

受互联网行业发展趋于稳定的大环境影响,互联网客户对公有云服务的需求增速放缓,互联网行业新增需求减少,成为存量竞争市场。云服务商在互联网行业的竞争格局基本确定,阿里云和腾讯云分别在电商和视频/游戏领域占据优势地位,生活服务、出行等细分行业成为云服务商的重点拓展领域。

在互联网需求放缓的情况下,云服务商都把目光瞄准了政企金融等传统行业,传统行业在上云转型方面存在重重困难,在业务安全、数据安全等方面都有更高的要求,同时传统政企行业客户的需求更加复杂,技术难度、迁移难度都比较大,对云服务商的行业认知要求较高。在此情况下华为云凭借销售下沉和渠道优势在传统政企行业搅动风云,后发先至,迅速崛起。近两年运营商云也加入战团,利用国资背景获得了更多机会,在央国企上云竞争中占得先机。

目前政企金融等传统行业的公有云应用仍处于起步状态,公有云应用率远未达到国外水平,云服务上在此市场的争夺刚刚开始。到目前为止,金融行业中银行保险客户仍主要以私有云应用为主,公有云支出不到4成,央国企在公有云应用方面也推进缓慢,公有云服务仅覆盖了少量业务场景,政企客户的公有云需求潜力巨大,尚待云服务商开拓。

四. 云商加码政企布局,两极决战政企市场

面对未来几年中国企业上云的巨大增量市场,运营商云表现出了势在必得的斗志,而阿里云、腾讯云、华为云、百度智能云也在进行调整。

运营商云在政企市场的拓展将以央国企为依托,以国资云身份联合央国企打造行业云,重点拓展王安和基础平台、国资监管、综合办公、经营管理、生产经营类信息系统上云业务,通过工业、金融、能源、教育、医疗、交通、能源行业“链长”企业的行业创新引领作用带动产业链企业上云,从而在央国企上云市场中占据先机。

2021年,阿里云在政企市场的布局迅速以组织架构调整的方式,建立新的销售体系,2022年,阿里云继续推进销售团队调整。制定了更加To B的销售组织架构,强调“伙伴优先”的战略。腾讯云在2022年7月成立政企业务线,主要覆盖政务、工业、能源、文旅、农业、地产、体育、运营商等领域,从同质化竞争向垂直深度融合行业转变。华为云从技术和解决方面层面推动政企市场的进一步下沉,在技术产品层面,持续做深华为云Stack与ICT产品的协同,降低选择难度和开发门槛,在具体的解决方案层面,华为云Stack是华为云面向大型政企客户的云解决方案,也是华为云推进政企深度用云战略落地的重要抓手。百度云制定“云+AI”健康成长策略,在追求高质量的规模增长的同时,与其他对手寻找差异化,对业务领域精确聚焦抓住上云和AI使用的关键场景,拓展制造业、能源、交通、政务等传统垂类市场机会。

随着云服务商政企业务拓展战略的推进,政企市场将成为运营商云与阿华腾百的市场竞争主战场,得政企市场者才能赢得未来。