-

近年来,中美贸易战持续演进,科技领域的博弈愈发激烈。美国对中国高科技产业的封锁政策不断加码,尤其是在半导体与人工智能(AI)芯片领域,逐步从技术封锁升级为全面封锁。面对外部环境的剧烈变化,中国国产算力产业迎来了前所未有的发展机遇与挑战。

-

本文将从发展背景、市场进展、技术突破、竞争格局、生态建设及未来趋势等维度,深度剖析国产算力的自主之路与生态共赢之道。

1.外部封锁倒逼国产算力加速发展

自2019年起,美国商务部将华为、中科曙光等企业列入“实体清单”,开启了对中国高科技企业的技术封锁。2022年,《芯片与科学法案》出台,禁止14nm及以下制程设备对华出口,随后英伟达A100、H100等高端GPU芯片被禁售。2023年至2024年,美国进一步扩大出口管制范围,限制性能密度阈值,甚至禁止中国企业通过第三方获取高端算力。2025年,美国发布《人工智能扩散出口管制框架》,将中国列入最严层级,全面禁止任何GPU芯片对华出口。

这一系列封锁政策,虽然在短期内对中国高端算力供给造成冲击,但也客观上为国产芯片企业创造了“替代窗口”。近期流传的“窗口指导”文件更是明确提出:补贴项目应全部使用国产芯片,新建项目禁止使用H20等国外减配版AI芯片。若政策落地,国产算力将迎来新一轮增长周期。

2.市场需求与政策红利双轮驱动

AI大模型的爆发式增长,成为国产算力需求的核心驱动力。截至2024年底,中国发布的大模型数量已达302个,涵盖通用与行业大模型,训练与推理对算力的需求呈指数级上升。2024年,中国智能算力需求规模达1090EFlops(FP16),同比增长超90%,市场供不应求。

与此同时,国家政策持续加码。从《“东数西算”工程》到《算力基础设施高质量发展行动计划》,国家明确提出提升国产算力应用比重。地方层面,北京、深圳、贵州等地推出“算力券”补贴政策,补贴比例高达10%-50%,单个企业年度最高可获1000万元支持。国家大基金三期注资3440亿元,重点投向AI芯片、光刻机等“卡脖子”环节。政策与市场双轮驱动,为国产算力产业注入了强劲动能。

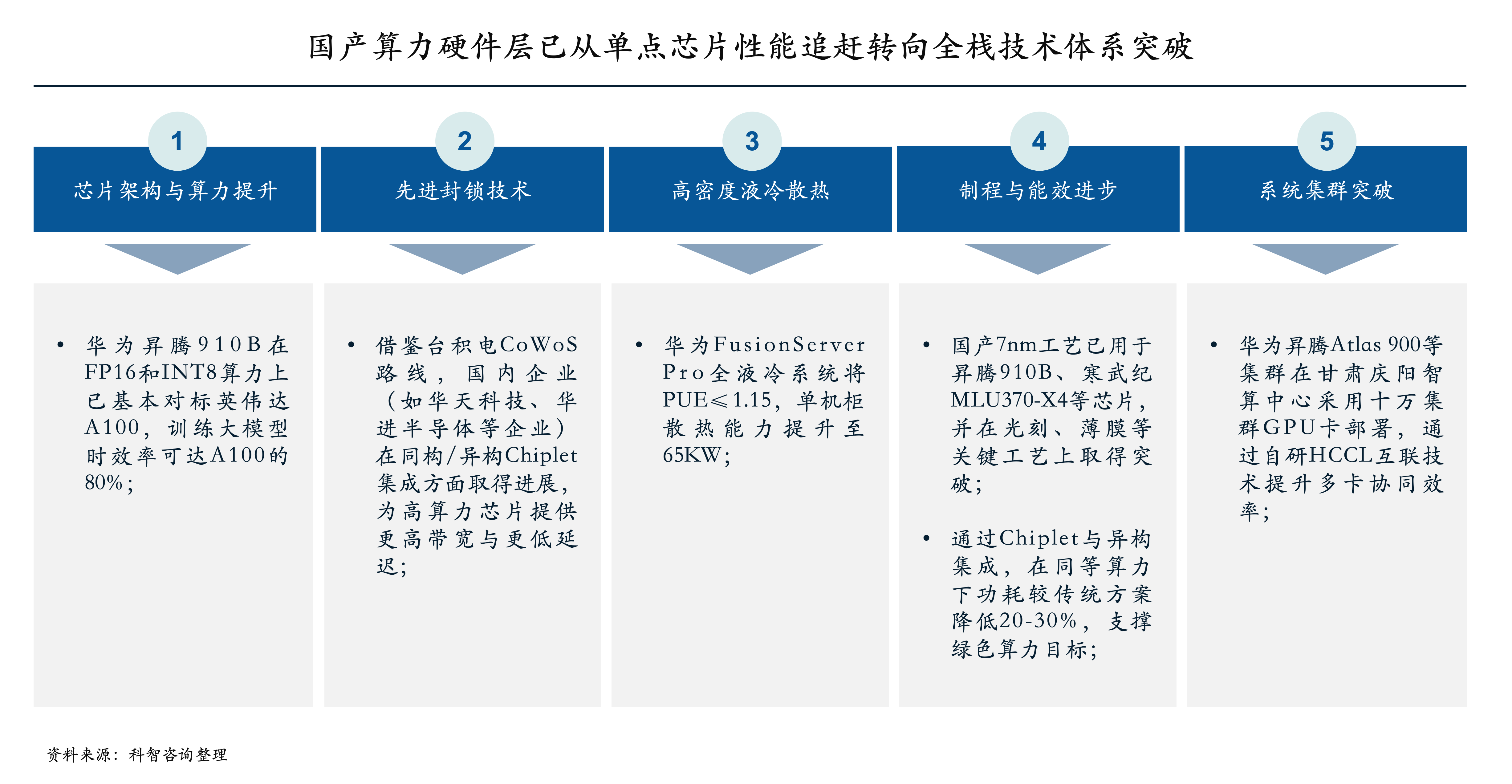

3.技术与生态突破:从“可用”到“好用”

在技术层面,国产算力已从单点芯片性能追赶,转向全栈技术体系的系统突破。华为昇腾910B在FP16与INT8算力上已基本对标英伟达A100,训练大模型效率可达其80%。在封装技术方面,华天科技、华进半导体等企业在Chiplet异构集成方面取得进展,为高算力芯片提供更高带宽与更低延迟。液冷散热方面,华为FusionServer Pro全液冷系统将PUE降至1.15以下,单机柜散热能力达65KW,支撑绿色算力目标。制程方面,国产7nm工艺已应用于昇腾910B、寒武纪MLU370-X4等芯片。系统集群方面,华为Atlas 900已在甘肃庆阳实现十万卡集群部署,自研HCCL互联技术提升多卡协同效率。

在生态层面,华为与海光信息成为国产算力生态的两大核心力量。华为通过鲲鹏计算产业,联合超150家厂商构建从芯片到应用的完整生态,利用虚拟化技术实现ARM平台对x86应用的兼容,降低迁移成本。海光信息则依托C86架构兼容x86生态,具备完善的软硬件适配能力,其C86-4G芯片已获中国信息安全测评中心二级认证,在党政、金融等高负载场景中表现优异。

4.市场竞争格局逐步清晰

从市场格局来看,国产AI服务器市场中,昇腾系占据主导地位,2024年销售额占比超70%,主要厂商包括超聚变、华鲲振宇、神州鲲泰等。昇腾推理服务器销量占比接近70%,广泛应用于政府与运营商智算中心。非昇腾系服务器受限于芯片供应,增速普遍低于20%,但浪潮、新华三等厂商正加强与昇腾的合作,已推出多款昇腾AI服务器产品。

在AI芯片领域,昇腾同样占据超70%市场份额,目前在国产化AI芯片厂商中性能与适配性最接近英伟达,预计2025年销量增长超30%。燧原科技聚焦政府智算需求,在芯片、板卡、软件集群等全栈产品能力方面具备优势;海光信息则更多与运营商达成合作,产品迭代迅速,深算二号、三号相继推出,逐步拓展大模型应用场景。

5.产业链协同与行业应用加速落地

国产算力产业链协同模式日趋成熟。一方面,以华为、海光为代表的生态联盟模式,通过开放平台吸引服务器厂商、算力服务商、软件商共同构建生态;另一方面,企业间深度绑定成为趋势,如海光与中科曙光、青云科技的合作,实现从芯片到云服务的垂直整合。此外,国产算力与能源协同创新也逐步推进,“绿电直供”模式助力算力中心实现绿色低碳发展。

行业应用方面,国产算力已在智慧城市、金融风控、工业能源、智慧医疗等领域落地典型场景。北京、苏州等地建设“自主算力应用示范区”;招商银行利用国产AI芯片搭建智能投顾系统;山东能源集团在矿山领域应用AI大模型;复旦大学附属中山医院联合国产算力企业研发“观心”大模型,助力心脏疾病诊断。国产算力正从党政机关向八大重点行业及头部民企全面渗透。

6.挑战与展望:迈向自主可控的未来

尽管国产算力取得显著进展,但仍面临技术与生态的双重挑战。兼容性不足、主频与内存技术差距、跨平台适配成本高等问题仍需攻克。行业标准尚未统一,除党政采购外,其他领域尚缺乏规范指引。

展望未来,国产算力将遵循“2+8+N”的推进节奏,从党政、金融等八大重点行业向N个头部民企逐步渗透。政策持续加码、技术不断突破、生态日益完善,国产算力正从“替代”走向“主导”,从“可用”迈向“好用”。