2024年全球数据中心市场洞察:AI驱动下的规模跃升与格局演化

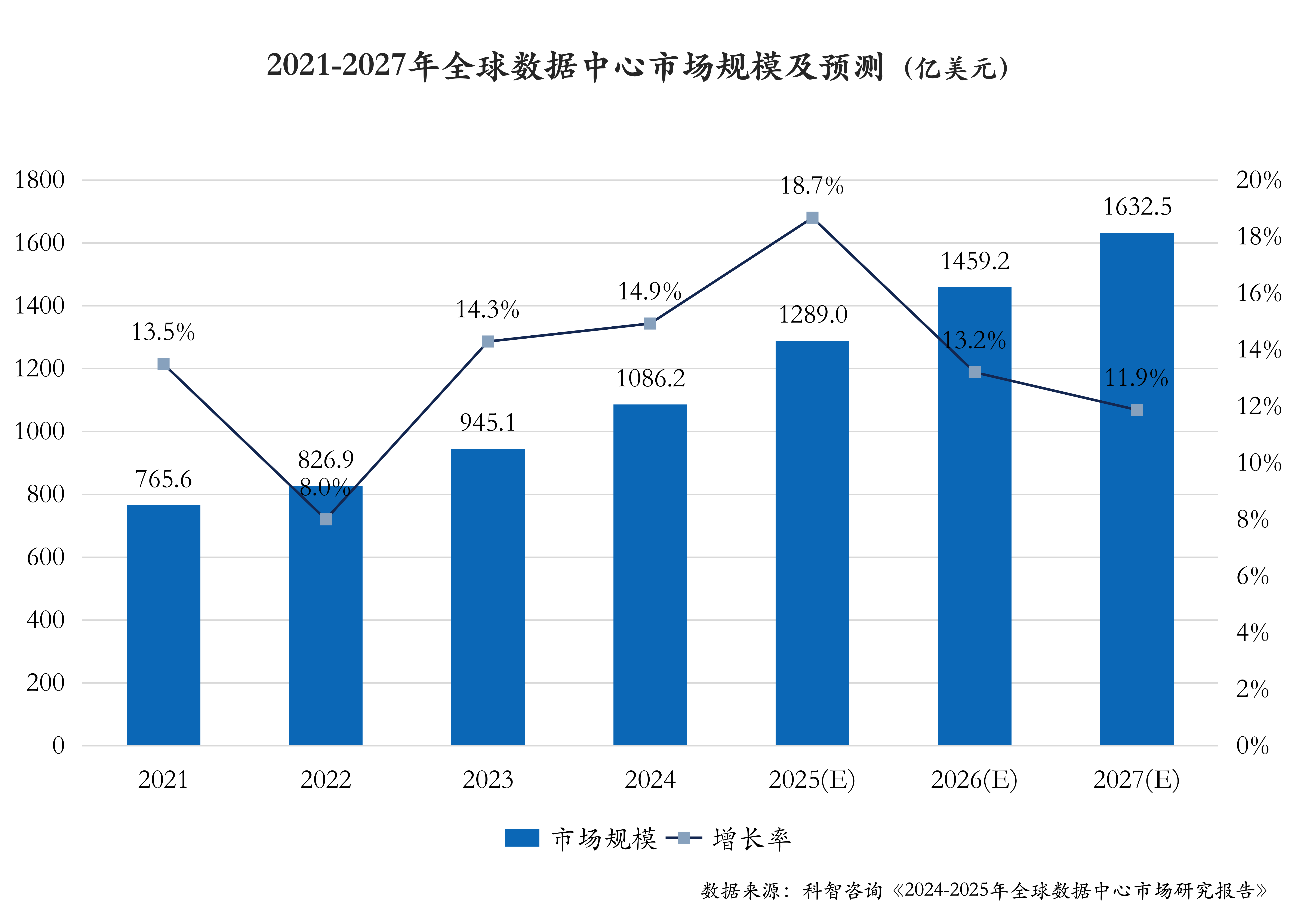

2024年,全球数据中心市场在生成式AI爆发、云计算加速渗透以及数字化战略落地的多重驱动下,迎来新一轮跃升,市场规模首次突破千亿美元大关,达1086.2亿美元,同比增长14.9%。

2025年6月,科智咨询《2024-2025年全球数据中心市场研究报告》正式发布。报告系统梳理了全球数据中心产业的发展环境、市场格局与未来趋势,全面展现全球数据中心市场的规模演变、供需结构与竞争格局,并重点分析亚洲、欧洲、北美及其他区域的市场特征与发展路径;评估2025至2027年产业走势及投资机遇,为行业决策者与相关企业提供前瞻参考与战略支持。

2024年,全球数据中心市场在生成式AI爆发、云计算加速渗透以及数字化战略落地的多重驱动下,迎来新一轮跃升,市场规模首次突破千亿美元大关,达1086.2亿美元,同比增长14.9%。作为数字经济的关键基石,数据中心正从基础算力承载体向战略性资源转变,成为各国政府与科技巨头博弈的核心阵地。

一、市场跃升:数据中心市场规模突破千亿大关

2024年,全球数据中心市场实现新一轮跃升,市场规模首次突破千亿美元大关,达到1086.2亿美元,同比增长14.9%。这一跃升并非偶然,而是多重结构性因素叠加推动的结果,特别是AI技术创新驱动算力需求激增、数字化转型加速与云计算基础设施广泛扩张以及全球数据总量的爆发式增长,共同构成了新一轮数据中心投资热潮的根基。

数字服务、云计算、人工智能和5G技术的普及将持续推高对数据中心容量的需求,预计到2027年,全球数据中心市场将达到1632.5亿美元,2025-2027年年均增长率保持在10%以上。其中AI相关需求预计将贡献超过60%的新增市场增量,成为产业增长的核心引擎。

二、区域格局:亚欧美主导全球资源与市场

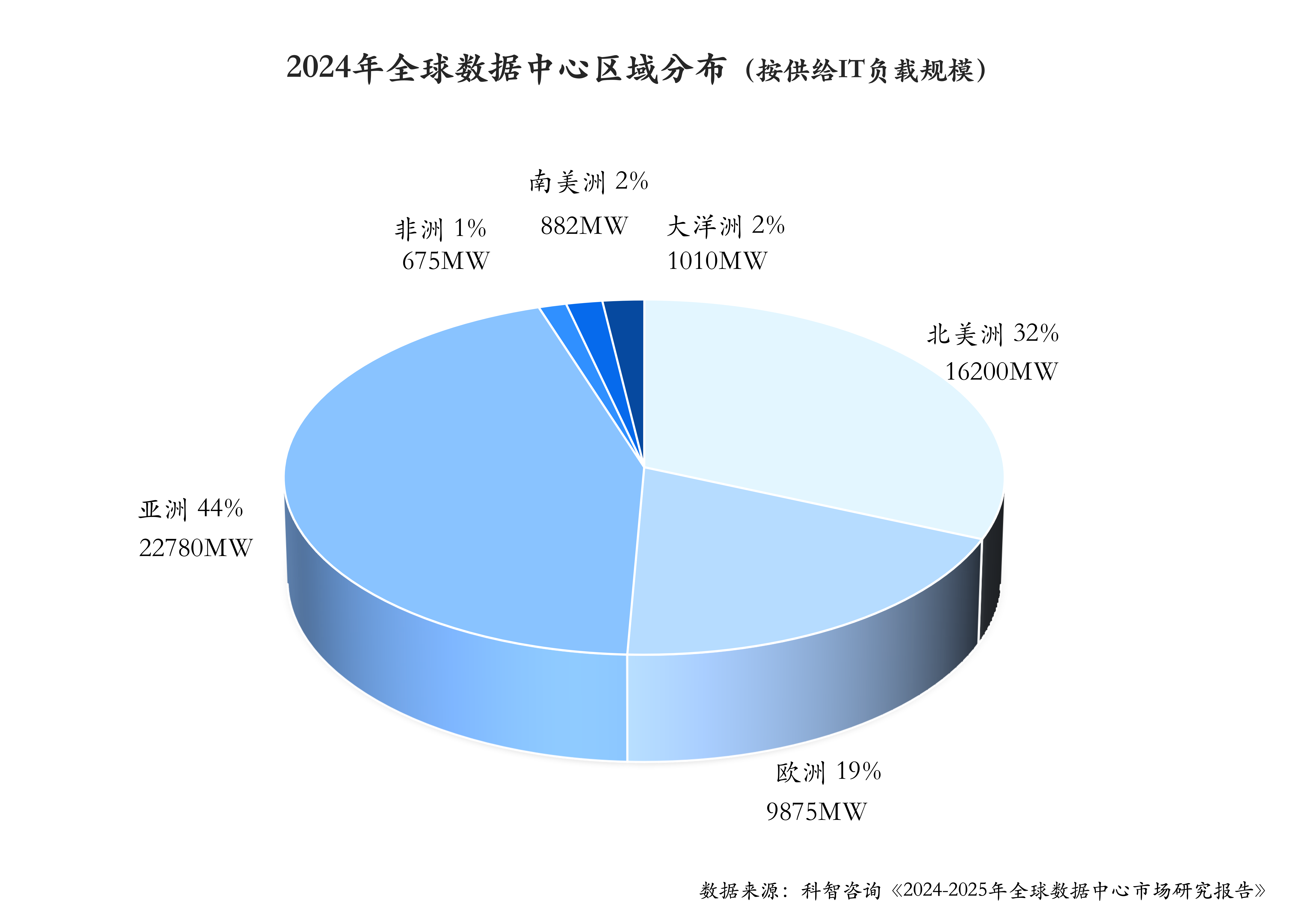

全球数据中心市场呈现高度集中的区域格局,北美、亚洲与欧洲主导全球产业规模与资源配置。2024年,亚洲以405.9亿美元的市场规模占比37.4%;北美洲市场为375.4亿美元,占比34.6%;欧洲市场为259.1亿美元,占比23.9%。南美洲、非洲和大洋洲市场合计仅为45.8亿美元,占比4.3%,整体份额较小。

在资源供给层面,区域差异同样显著。截至2024年底,亚洲数据中心装机容量达到22,780MW,占比44%,位居全球首位;北美洲和欧洲资源供给分别为16,200MW和9,875MW,占比分别为32%和19%。相比之下,南美、大洋洲和非洲的数据中心资源总量仅占全球的5%左右,资源配置主要集中于巴西、澳大利亚和南非等少数国家。这些区域在基础设施、能源供给与投资环境方面仍存在一定制约,尚未形成规模化集群效应。

三、竞争格局:头部集中与地域多元共存

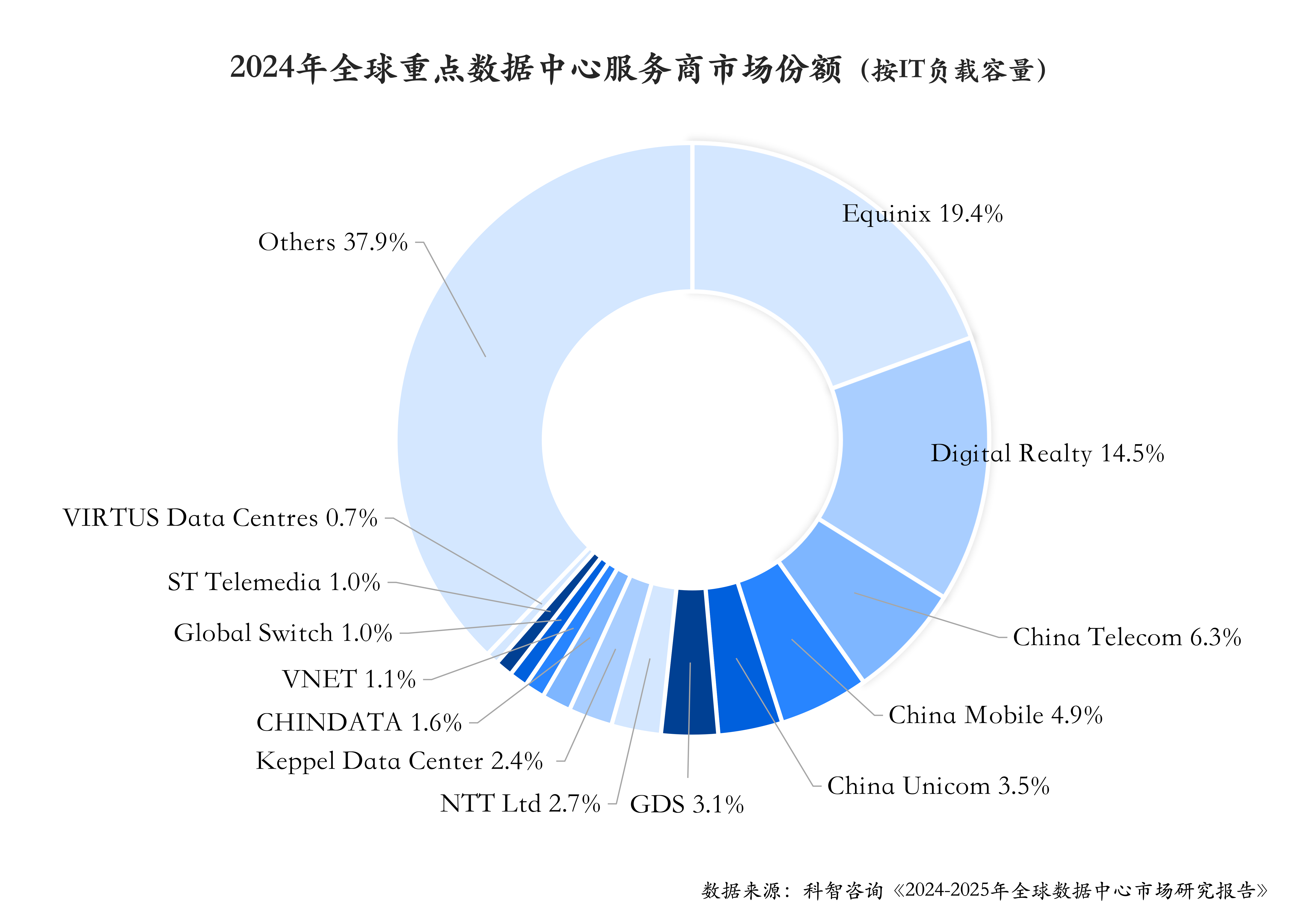

全球数据中心产业的竞争格局正在呈现出“头部企业高度集中,区域力量多点崛起”的双向演化趋势。

截至2024年底,全球排名前十的数据中心服务商整体资源规模已达30.6GW,占据全球总资源量的59.5%,产业集中度持续上升。其中,Equinix、Digital Realty 和中国电信稳居前三,资源规模分别为9976MW、7455MW和3240MW,合计占全球资源的40.2%。

这些头部企业主要以美国科技公司为主,依托资本优势与全球化运营能力,通过在北美、欧洲及亚太多地投资建设与并购整合,实现跨区域扩张与资源统筹,构建起覆盖全球的超大规模数据中心网络,形成高度可复制的布局模式与服务标准。

与此同时,区域性龙头企业的多元发展也在加速推进全球市场的结构再平衡。在亚洲市场,中国电信、中国移动、中国联通、万国数据与Keppel Data Centre(吉宝数据中心)等企业,围绕东亚、东南亚与南亚重点区域展开布局,结合本地政策优势与网络服务需求,形成对区域市场的深度覆盖与响应能力。

四、增长动因:AI引擎、云跃迁与政策共振

全球数据中心市场正处于由技术变革与政策红利共同驱动的上升通道,形成“AI+数字化+政策”的三重引擎格局。

首先,AI浪潮驱动算力基础设施重构。以大模型训练与生成式AI为代表的新型应用推动算力需求呈指数级增长。GPT系列模型、多模态AI、行业专用模型加速落地,催生对高密度GPU服务器、液冷系统与异构计算架构的强劲需求。英伟达GPU已占据全球AI芯片市场超八成份额,AI算力成为数据中心扩容的核心焦点。

其次,企业数字化转型推动云服务全面升级。随着混合云与多云架构成为主流,企业IT系统从传统部署向云原生与边缘节点迁移,SaaS与AI应用广泛普及,加快数据中心向低延迟、高可靠、高弹性方向演进。2024年全球云基础设施支出超过3000亿美元,Azure、AWS等公有云巨头持续全球扩张,强化数据中心的全球覆盖能力。

最后,各国政策强化算力战略地位。中国“东数西算”、美国《芯片法案》、欧盟“绿色数据中心计划”等,通过补贴、标准、能源结构调整引导数据中心向区域分布、绿色低碳与模块化方向演进。中东与东南亚则凭借电力与资源优势吸引全球云厂商落地部署,构建新一轮区域竞争优势。

五、发展前景:AI加速演进与结构性制约并存

全球数据中心产业正处于技术驱动与资源约束交织的关键转型期。

一方面,AI需求爆发推动数据中心形态变革,推动数据中心加速向高密度、高能效架构升级,并催生一批高性能算力园区;以东南亚、印度、拉美为代表的新兴市场数字经济快速崛起,政策引导与本地内容需求共振,加快区域数据中心建设进程;绿色转型成为未来发展的关键方向,低PUE、高可再生能源使用率正成为新建数据中心的重要评估指标。

另一方面,结构性制约也在同步显现。欧美成熟市场土地与电力资源趋紧、监管趋严,北弗吉尼亚电力供应瓶颈限制新增产能,德国强制废热回收等政策提高了运营门槛;而新兴市场虽潜力巨大,却受限于电力配套不足、政局不稳与法制不健全等风险。此外,能耗持续攀升与碳中和目标的冲突加剧,使企业在扩张与绿色发展间面临艰难权衡。

尽管全球市场在AI推动下释放巨大需求潜力,但数据中心未来发展仍将受到资源稀缺、合规压力和绿色转型成本的多重挑战,如何在高增长与可持续之间实现平衡,成为行业下一阶段的关键议题。