中国算力产业发展迅猛,亟待提升发展质量

随着中国数字经济发展战略的不断深入,算力作为数字经济时代的新生产力已成为推动数字经济发展的核心力量,而算力产业的发展也成为决定中国社会经济发展的重要一环。

一. 中国算力产业链初步形成,上中下游产业均取得巨大进步

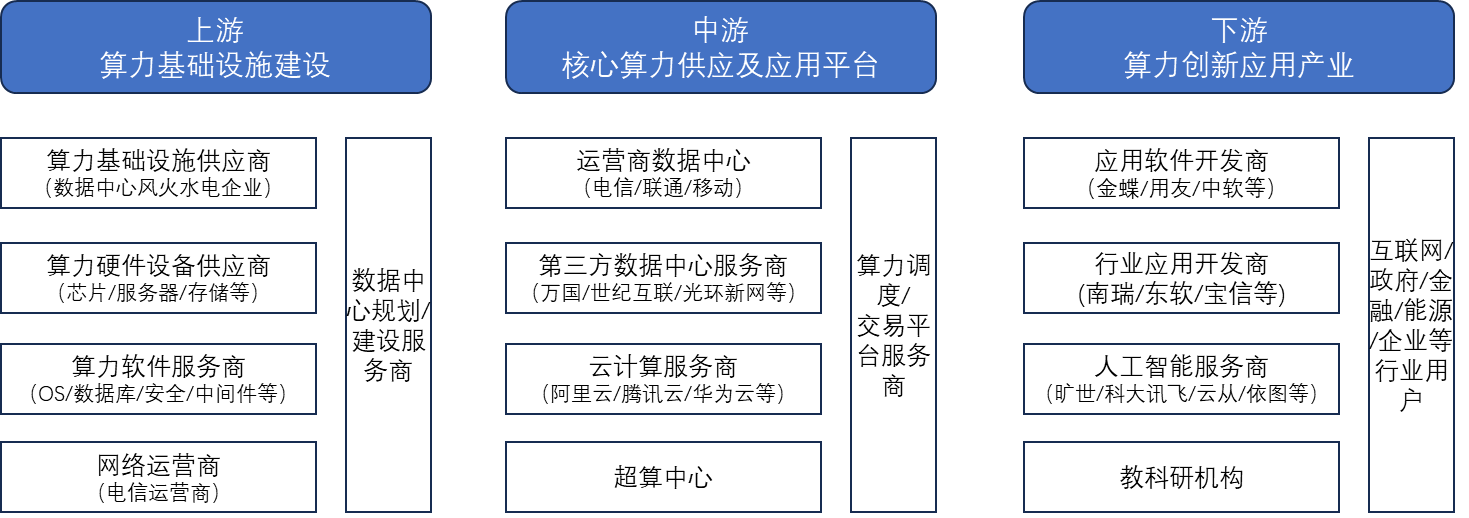

虽然,“算力”是一个新的概念,其热度也是近两年才在国内显现,但中国算力产业并非一个新生事物,它脱胎于中国信息化建设,目前已经初步形成相对完整的产业链体系,包括了由设施、设备、软件供应商、网络运营商构成的上游产业,由基础电信企业、第三方数据中心服务商、云计算厂商构成的中游产业,由互联网企业、工业企业以及政府、金融、电力等各行业用户构成的下游产业。

在过去数十年中中国算力产业取得了巨大的进步,在ICT软硬件研发制造、云计算、互联网应用创新方面都实现了突破。尽管算力产业上游计算芯片研发制造和软件研发供应发展较慢,但ICT硬件设备和网络设备制造及运营方面发展均已进入世界先列;中游核心算力供应方面中国的网络运营商数据中心、第三方数据中心服务商、云计算厂商联合构建了庞大的算力网络,算力总体供应仅次于美国;下游行业应用端中国的互联网创新应用引领世界,工业企业、政府、金融、电力等各行业应用创新也在蓬勃发展。

图1 算力产业链示意图

信息来源:科智咨询整理

上游算力基础设施发展方面形成了世界级的ICT软硬件研发制造商群体:目前涵盖底层软硬件、整机系统和应用的计算产业收入规模约5万亿,占电子信息制造业收入规模的20%。IT方面中国服务器厂商在全球服务器市场中的市场份额持续攀升,浪潮信息、联想市场份额均已进入全球TOP5,浪潮信息服务器市场份额连续多个季度超过15%,且在AI服务器市场中稳居全球第一。CT方面中国的华为在全球通信设备市场中已连续多年保持全球第一,在研发和制造方面均形成了自己的优势。

中游核心算力供应方面构建了庞大的数据中心算力网络:中国算力供应主要来自运营商、数据中心服务商、云服务商和超算服务商的数据中心,目前各方数据中心供应的算力规模庞大,也孕育出了阿里云、腾讯云、华为云和百度智能云这样的行业巨头,引领着中国算力由数据中心供应到云上供应。

下游行业应用方面造就了规模庞大的互联网应用创新企业:2022年,中国规上互联网及相关服务业收入规模约1.5万亿,应用创新领域覆盖信息服务、生活服务及网络销售等多个领域,工业互联网、AI、区块链和物联网应用业务创新和落地不断加快。由移动互联网带动的行业应用创新也对算力供应提出了更高的要求和挑战。

二. 中国算力供应增长迅速,智算算力占比不断扩大

中国算力核心产业市场规模达到1.8万亿,带动关联产业规模近10万亿:工信部统计数据显示,2021年中国算力核心产业规模约1.5万亿,2022年增长至1.8万亿,同比增速约20%。其中,云计算市场规模超3000亿,IDC(互联网数据中心)服务市场规模超1500亿,人工智能核心产业规模超4000亿,均保持快速增长状态。

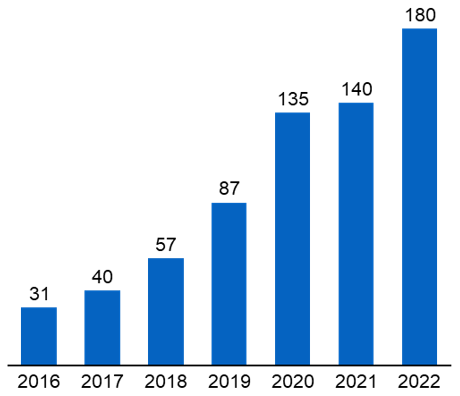

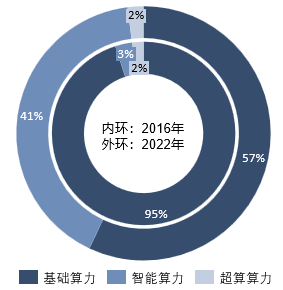

中国算力供应增长迅速,算力供应规模仅次于美国:2022年,中国算力供应总规模达到180EFlops,是2016年的6倍,其中智能算力供应规模占比由2016年的3%增至2022年的41%。同时在全球算力分布中,按2021年统计,美国占比31%,中国占比27%,中国算力供应仅次于美国。其中,美国的基础算力占全球的35%,超算占全球30%,高于中国的27%和20%,智能算力方面中国占全球的26%,则远超美国的15%。

图2 2016-2022算力总规模(单位:Eflops) 图3 2016&2022年中国算力供应分布

资料来源:工信部、中国通信院、科智咨询

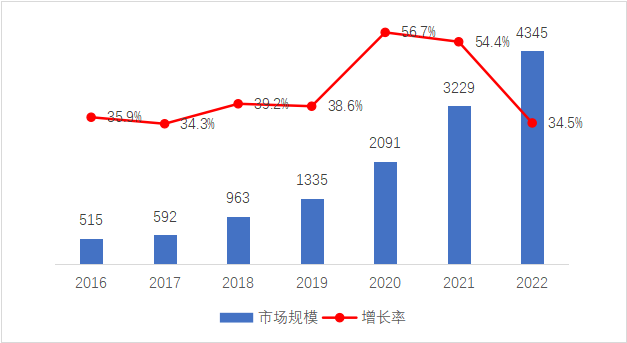

云厂商你方唱罢我登场:2016-2022年,中国云计算行业的市场规模增速均在30%以上,呈高速增长态势。到2022年,中国云计算市场规模约为4345亿元,仍保持较高增长速度,但增长主体则发生了变化,随着互联网需求放缓,阿里云、腾讯云和华为云增速放缓,运营商云则凭借其在政府和央国企客户的优势开启了新的增长周期。

图4 2016-2022年云计算市场规模(亿元)

资料来源:中国通信院、科智咨询

智能算力掀起建设狂潮:到2022年,中国有8个智算中心投产,整体智能算力供应占到总算力供应的41%,较2016年上升38%,保持了较快增速。近两年还有40多个智算中心进入规划或建设阶段,预计未来智能算力供应仍将保持高速增长。

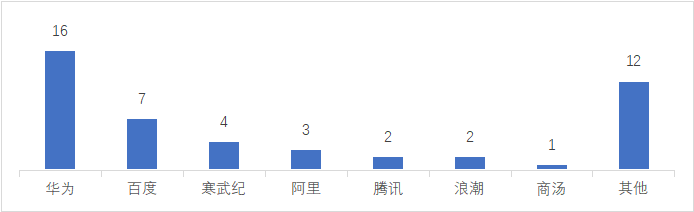

目前中国智算中心建设主要由政府牵头,参与建设的包括华为、曙光、浪潮的设备厂商,百度、阿里,腾讯等云服务商,还有少量人工智能头部服务商如商汤也参与了智算中心建设。

图5 中国智算中心参建企业项目数量

资料来源:科智咨询统计整理

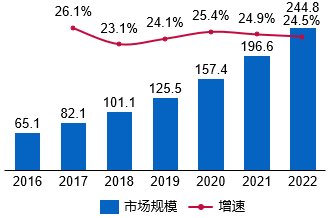

超算服务持续稳定增长:2022年中国超算服务市场规模为244.8亿元,同比增长24.5%,目前来看超算算力需求仍保持稳定的增长态势,从2016年以来,中国超算市场规模一直保持25%左右增长率,客户需求则主要来自科研和企业服务,随着智算的崛起,超算的应用范围将更加聚焦。

图6 2016-2022年中国超算服务市场规模及增速(亿元)

资料来源:中国信通院、科智咨询

算力在各行业的应用普及:随着中国信息化的推进和数字经济的发展,算力已经广泛应用于互联网、政府、医疗、制造、教育、交通等行业,在行业赋能方面形成了一定的规模和影响。

互联网企业使用的算力占到整体算力的一半左右,仍是算力应用的主力军,头部互联网企业既是算力的需求方,也是算力的供应方,以阿里、腾讯、百度、字节跳动为代表的互联网巨头纷纷自建大规模数据中心,用以满足规模庞大的互联网行业对算力的需求,对中国算力的供应影响巨大。

政教医等泛政府行业也是算力应用的先行者,数字政府、智慧政务、教育科研,智慧医疗都需要算力的支撑,由政府引领的数字和智能创新应用也将刺激智算算力的需求。

此外、制造、交通、能源等行业的数字化转型也将对算力提出新的要求,特别是诸如智能制造、智能交通场景需要将人工智能、大数据、5G、物联网和区块链技术结合起来,不仅需要大规模的通用算力,也需要智能算力和边缘算力的支持,在算力的多样化应用和泛在算力的应用方面需要不断的创新和发展。

三. 算力支撑中国经济社会发展,多重问题制约算力作用

随着中国信息化社会深入、数字经济发展和新兴消费增加,中国经济发展亟需算力发挥新型生产力作用,起到应有的支撑作用。

数字经济发展需要强大算力支撑:中国电子商务、平台经济、共享经济等数字化新模式接连涌现,工业互联网、智能制造全面加速,行业数字化转型需要强大的算力基础设施支撑。

多元化发展对算力提出新的需求:随着中国信息化社会的飞速发展,互联网、大数据分析等新技术应用不断深化,人们对信息处理能力的要求越来越高,大数据处理不仅应用在石油勘探、天气预报等传统领域,互联网、金融、数据挖掘、教育等领域对算力的需求也在不断加大。

新兴消费增加需要算力的保障:随着智能终端消费和移动数据流量消费规模继续扩大,新兴应用正在加速驱动数据处理由云端向边侧、端侧的扩散,算力泛在化趋势在带动各种计算设备需求的同时也对边缘算力提出了更多的要求。

但这也对算力产业发展提出了更高的要求,也使得算力产业发展面临的困难和问题凸显出来:

技术问题:技术问题主要体现为“关键环节”的国产化水平比较低,从服务器到操作系统,乃至数据库领域产品仍受外部制约,特别是核心算力芯片国产化进展较慢;此外网络方面仍面临较多的问题,如实时性缺乏保障、互联互通不足等。

标准制度问题:近年来国家算力政策环境不断优化,出台了一系列政策,提出加快构建全国一体化大数据中心体系,强化算力、智能调度,各地加快出台支持算力产业发展的政策文件,确立发展目标。根据政策指引,数据中心将加速向算力中心转变,但目前我国算力中心相关政策、标准制度尚不完善,尤其是算力的计量标准涉及计算、存储、网络资源的使用,算力的计量标准需要统一,此外算力中心的建设运营标准,算力发展指标、算力应用指标等指标体系也需要简历和持续的更新优化,从而为新建算力中心和算力中心改造提供支持。

供需平衡问题:供需平衡问题不仅体现在算力供应量的供需平衡,也体现在算力的区域平衡等多方面内容,目前我国算力供应既存在能耗限制新数据中心建设和旧数据中心改造难导致的东部城市算力供应不足问题,也存在数据中心建设超前和市场体系不完善导致的部分西部城市算力供应过剩问题,还存在高端算力由头部企业控制,中小型企业安全廉价获取算力难的问题。这不仅需要国家东数西算等政策的引导,也需要市场化的运营调整,通过市场化平台进行算力调度和交易,让算力流动起来,实现算力的合理布局,提升算力的利用效率。

应用深化问题:我国算力在行业中的应用还处于初级阶段,目前主要在互联网、政府、金融、运营商使用,传统行业算力应用不足,这就需要引导更多的行业客户、更多的软件开发商和应用服务商加入算力产业链,提升算力应用开发能力,增加算力应用场景,形成规模化、多样化的算力应用生态。在此过程中也存在诸多难题,比如算力的应用转化中对于行业经验与数据使用还存在技术障碍,算力应用中由于涉及数据和信息的传输及共享需要解决安全问题等。

四. 中国算力产业亟待提升发展质量,自主可控实现安全赋能

虽然中国算力产业保持着高速发展的态势,但以上问题会极大制约算力在经济发展中的作用,科智咨询认为中国算力产业需要由高速发展阶段转向高质量发展阶段,从政策、技术、布局、应用等方面优化和完善算力产业发展,更好的发挥算力在国民经济发展中的作用。

完善产业政策形成算力产业建设运营指导:在政策方面,目前算力产业相关政策已覆盖节能减排、共享提效、创新引领、自主安全、东数西算等大量政策指引,未来需要在构建全国一体化大数据中心标准及运营体系、算力强化、智能调度等方面加快出台支持算力产业发展的政策文件,确立发展目标,并在各个方面指导算力产业建设运营。

突破关键技术提升算力产业基础设施安全:在算力产业建设的过程中,核心技术自主创新仍是技术突破重点,通过高端芯片,核心算法等技术的研发突破,先进计算、算网融合的技术布局,进而打造自主可控的算网融合、数云协同、云边互联、绿色智能的多层次算力设施体系。

融合行业应用实现算力产业行业赋能作用:中国算力产业发展坚持适度超前,以建代用原则,算力深度融合于行业应用是最终目标,为此我们需要在未来进一步加强算力与5G、物联网、工业互联网技术的融合创新,将算力应用于千行百业,使算力在行业数字化转型中发挥作用,提升各行各业的生产运营效率,产生效益。

李宏图 高级分析师

高级分析师